工程機械產業的整體規模并不算特別大,和汽車、芯片這樣的大產業比起來只能算是個小弟弟。但工程機械行業撬動的價值卻比汽車之類的產業大的多——像三峽工程和南水北調這樣的國家級計劃,其價值是不能用金錢來衡量的。

對中國這樣的發展中國家來說,工程機械是剛需中的剛需,每一輪基礎建設狂潮,都能給整個中國工程機械行業帶來一輪盛世。但最近幾年,各種大型基建項目相繼完成,工程機械行業整體上也進入了一個較為平緩的階段。

今天,我們就來聊聊中國的工程機械行業,來看看中國工程機械是怎么從“一無所有”到“世界一流”的。

中國工程機械的技術哪里來的

中國工程機械產業的發展史背后是中國的建設史。

新中國成立后,百廢待興。但當我們面對重建國家的重任之時,才發現我們根本沒有什么工程機械來支撐建設。當年的中國別說生產挖掘機了,甚至連蒸汽機都沒辦法生產——當年林彪四野在東北調兵遣將用的蒸汽機車都是從偽滿接收的日本貨。

解放型蒸汽機車,其實是繳獲日本的

中國當時只有機械維修能力,毫無制造能力,甚至連維修能力都非常有限。

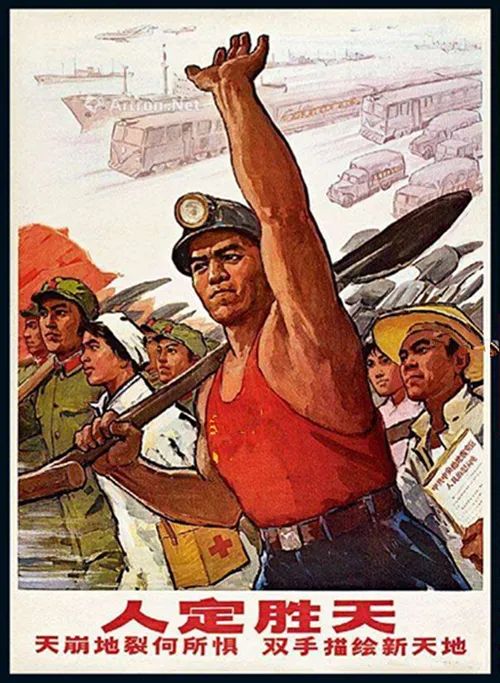

因此,回看當年的建設歷程的時候,我們會發現:我們總是在強調“人定勝天”之類的精神——原因無他,因為除了人的力量,當時的我們一無所有。寶成鐵路、治理淮河、紅旗渠……這些早期的偉大工程幾乎都是靠中國無窮無盡的人力填上去的。

對我來說,這樣的歷史背景甚至都不需要找別人的例子:我爺爺當年就是修寶成線的鐵道兵,奶奶二十幾歲時候也在長江邊扛著扁擔挑土修大堤。

可是,人的力量畢竟有限。

為了更好更快地建設國家,中國就必須打造自己的工程機械行業。

中國的工程機械的技術從哪里來?

答案很簡單——蘇聯!

在蘇聯的支持下,中國開始用測繪仿制的方法生產各種工程機械。仿制的對象為當年蘇聯使用的主流產品。

1954年,撫順造出了中國第一臺機械式單斗挖掘機,

原型是蘇聯的Э-504

這種挖掘機之所以如此出名

很大程度上是因為這個萌妹子拍照的道具書

其實是俄文版的E-505挖掘機修理指南

1956年,長春造出了中國第一輛載重卡車,

原型是蘇聯的ZIS-150

1957年,北京造出了中國第一臺汽車起重機,

原型是蘇聯的K51

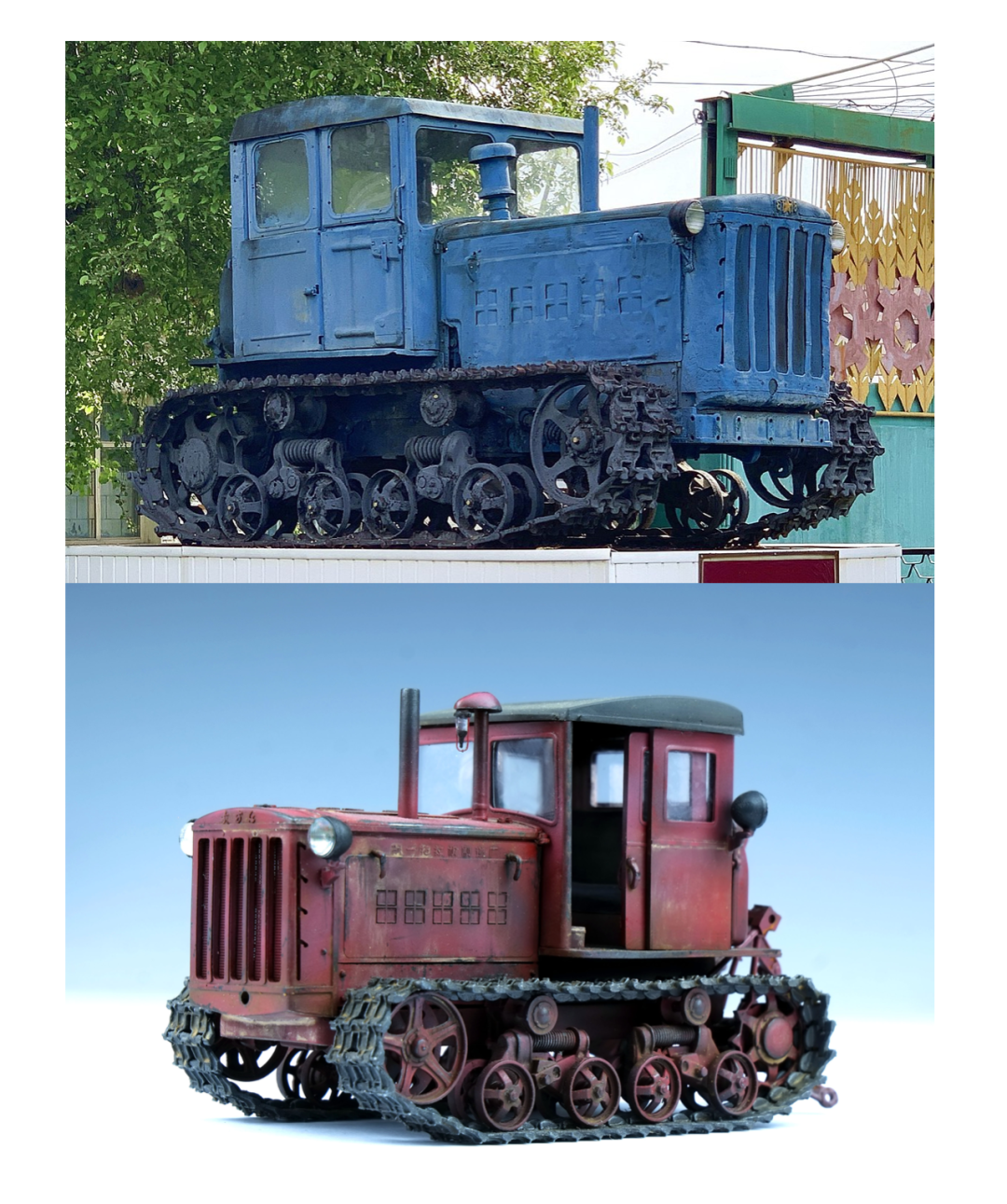

1958年,洛陽一拖造出了中國第一臺拖拉機,

原型是蘇聯的DT54

上:蘇聯原品 下:洛陽一拖產品

這些工程機械的性能不好說有多么強悍,但畢竟是老大哥自己都在用的東西,絕對不會差到哪里去。

作為一種獲得技術的手段,“測繪仿制”的優點和缺點都很明顯——優點是速度快,特別適合當年百廢待興、只爭朝夕的中國,可以讓我們在幾年時間里就獲得和世界主流水平大差不差的產品。

缺點也很明顯——知其然不知其所以然——只知道應該怎樣做,不知道為何要這么做。由于缺少獨立的研究過程,雖然能夠根據別人的圖紙和樣品仿制出來東西,但卻很難在這個基礎上作出突破和改進。

簡而言之,“測繪仿制”保住了當年中國的工程機械行業下限,但也鎖死了上限。

隨著時代的發展,“測繪仿制”的“反噬”很快就來了——改革開放后,中國工程機械開始出海與外國廠商競爭,然后就被人家結結實實教訓了一番——技術上的差距,實在太大了。

被這種慘敗教訓的不僅僅只有工程機械行業,實際上,當時中國的各行各業都在國際市場競爭中吃了苦頭。

已經掌握的技術太落后,研發新技術又來不及,于是,我們選擇了第三條路——引進技術。

說實話,我對當年“技術引進”的熱潮情緒有點小復雜。看上去似乎挺好,但實際上卻是徹底的失控狀態。1979和1985年前后,各地為了引進技術差點直接把國家外匯儲備給用光。

更慘的是,錢花了,事兒沒辦好——當時的中國市場根本不需要那么多的產能,大量生產線建成即停產,造成了嚴重的浪費。有的生產線早已落伍,地方政府花大價錢買來的卻是淘汰的破銅爛鐵——這甚至都成了80/90年代文藝作品里的經典橋段。

不過,工程機械領域的技術引進則非常成功。成功原因有兩個:

首先是外部環境有利——80年代,國際工程機械市場風云突變,日本小松崛起,小松憑借自己在液壓技術和價格上的優勢殺的美國巨頭卡特彼勒(CAT)丟盔棄甲,老地盤接連丟失,被逼入絕境的CAT只能選擇開辟新的市場。而恰好當時中國正在快速發展,對外國工程機械和技術的需求極其旺盛,官方也在積極牽頭,于是一拍即合,雙向奔赴了屬于是。

CAT是以色列軍隊軍用推土機的供應商

其次就是引進技術的模式非常科學——1986年,CAT和我國簽訂了技術轉讓合同,國內的工程機械廠商分別負責一項或幾項技術,政府主管部門則做好監督工作,統籌整個“引進-吸收”的進度——毫不夸張地說,當年我們簡直是以傾國之力,把CAT的技術掰開了、揉碎了來學習。

這輪技術引進讓中國的工程機械行業獲得了巨大的進步,雖然仍無法在國際市場上和外國巨頭競爭,但在國內市場上已經有了足夠的實力。

就這樣,在引進技術和吸收技術的過程中,中國工程機械行業走過了整個90年代。當今中國工程機械行業的三巨頭:徐工、三一、中聯,都是從這個時期開始發力的。

這個時期,中國工程機械行業基本處于一個低調學習的階段,發展速度雖快,但背后卻存在很多問題:行業整體標準嚴重落后,跟不上國際市場的要求;有的廠商直接“山寨”外國產品,毫無自主知識產權;絕大多數產品可靠性很差,敗壞中國制造的名聲,全行業低價內卷大打價格戰……

好在,這些都是暫時的。

時間到了2008年前后,事情發生了巨大的變化——引進的技術早已完全吃透,行業廝殺塵埃落定,相關標準和法規逐漸完善——中國工程機械行業的“內功”修煉完成。

然后,“四萬億”計劃出臺,中國開始了大規模的基建計劃——中國工程機械行業迎來了有史以來最大的一輪高潮。

2010年前后,中國工程機械的產量和銷量雙雙達到了世界第一,終于進入了沖擊國際一線水平的時候。

沖擊國際一線水平依靠什么?

一個是經營水平,一個是技術。

對已經站在“準一線”階段的中國工程技術廠商來說,“引進技術”已經沒什么意義了——值得被我們引進技術的廠商早已和我們“短兵相接”了,怎么可能會給我們技術。

此時,富有情感經驗老司機們應該明白:得不到TA的心,不妨先得到TA的人——總得先得到點什么。

因此,在這個階段,中國工程機械廠商獲得技術的手段再度發生了變化——浩浩蕩蕩的收購行動開始了。

2008年,中聯重科收購了意大利混凝土機械廠商CIFA,保留了國外管理和生產團隊。中聯重科通過這次收購,借助CIFA之前的基礎,成功滲透到了70多個國家。

2011年,徐工集團也在歐洲進行了兩次并購,分別拿下了荷蘭AMCA和德國FT,后來又收購了德國施維英公司。

2012年,三一集團收購了德國普茨邁斯特。同年,柳工集團收購了波蘭HSW公司。

被收購的這幾家都是什么來頭呢?

被中聯重科收購的CIFA,被徐工收購的施維英,被三一拿下的普茨邁斯特,三家都是歐洲著名的工程機械老炮,三家都是全球混凝土泵車行業頂尖玩家。

我從外國某包工頭論壇上摘錄了一段話,大家可以感受一下:

現在好了,一個沒跑,三家都被中國廠商收購了。

實際上,通過并購來獲得技術優勢的策略也是一種經典戰術——還記得80年代時候CAT被小松吊起來打的故事么?CAT后來也走了收購路線——液壓件打不過小松,不要緊,爺直接砸錢收購幾個專門做液壓件的公司就好了。

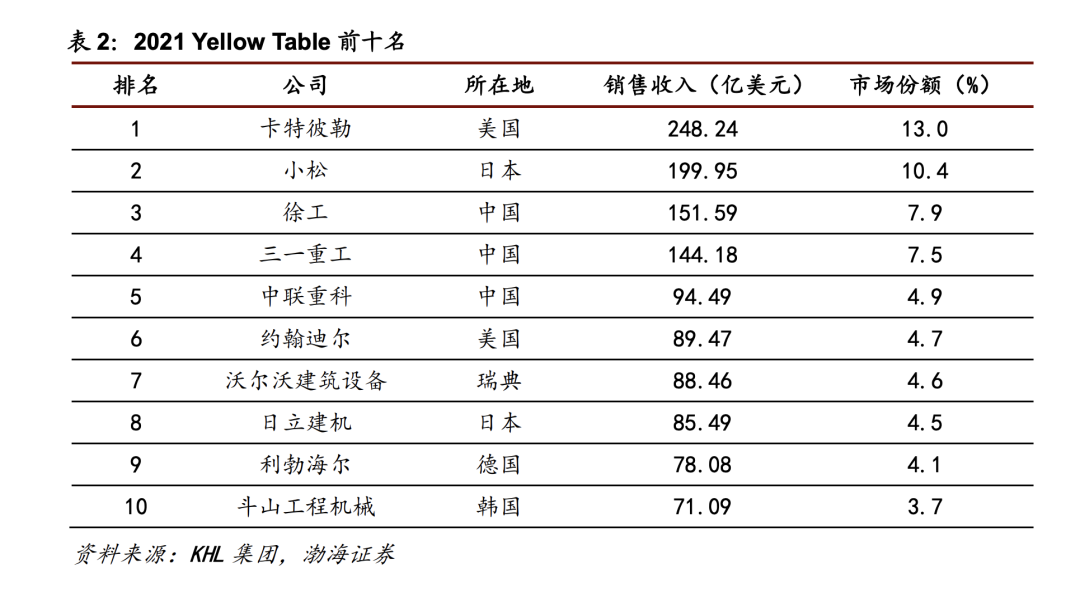

現在,中國廠商已經緊緊咬住了國際頂尖玩家的六點方向——國際工程機械排行榜Yellow Table2021年給出的排名里,第一第二分別是美國CAT和日本小松,三四五名則是中國的徐工、三一和中聯。

平心而論,中國工程機械廠商這么多年走下來,一直都在“摸著外國人過河”——最開始摸蘇聯老大哥,后來摸歐美日韓。摸到今天,歐陸的一些廠商都被摸成中資控股了,前方已經“摸無可摸”。

可以說,我們已經完成“應收盡收”了——公開市場上能收購的都收購了,不能收購的要么我們看不上,要么就是別人的“親兒子”——如今,擺在中國工程機械廠商面前的路只有一條:自研。

從數據,看工程機械市場的格局

中國工程機械幾十年走下來,遵循“仿制——引進——收購——自研”的升級路線,技術上完成了從“一無所有”到“應有盡有”的飛躍。

在這條艱難的技術“長征”背后的,則是中國工程機械市場格局的劇變。

從技術發展時間線來看:改革開放之前的事情不談,2001年之前,中國工程機械行業處于低調蟄伏的狀態,慢慢發育,慢慢學習。2001-2008年,國內市場玩家相繼進場,群雄逐鹿,開始進行殘酷競爭。2008年后,國內競爭塵埃落定,“三分天下”格局確定,開始出海。

從歷年《中國工程機械工業年鑒》的數據里也可以感受到類似的變化:

1993年,中國液壓挖掘機僅僅生產了2349臺,整個90年代,中國液壓挖掘機的單年產量都沒有突破一萬大關。

但從2001年開始,事情開始發生了一些變化:

2001年,液壓挖掘機產量突破12000臺,

2002年,這個數字變成了20147臺,

2006年,49625臺,

2008年,82975臺,

2011年,僅僅銷售出去的就超過了16萬臺。

與此同時變化的,是中國工程機械的進出口力度:

90年代的進出口情況簡直嚇死人:1993年,我們進口了10087臺挖掘機(同年只生產了2349臺),6291臺推土機,4244臺裝載機。同年,我們只出口了381臺挖掘機,617臺推土機,236臺裝載機。

進出口之間的差異隔著一個數量級。

2001年后,情況開始逐漸轉變,進口數量在增加,但出口數量增加的更快!

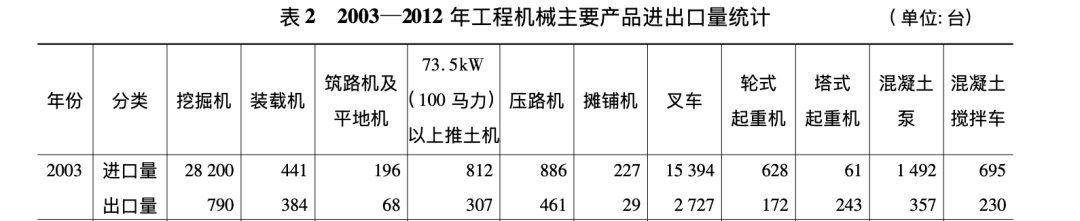

2003年,進口28200臺挖掘機,441臺裝載機,812臺推土機。出口790臺挖掘機、284臺裝載機、307臺推土機。進口仍然很多,挖掘機市場進口是出口的35倍左右。

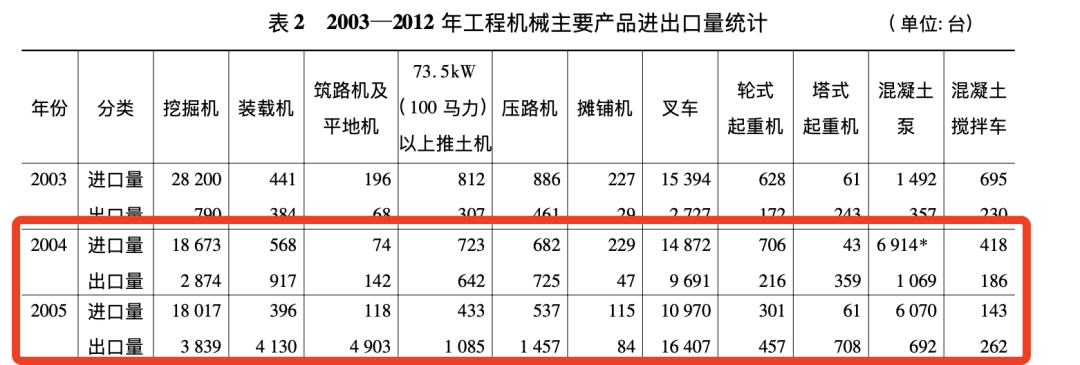

但是到了2004/2005年,情況逐漸變化,除了挖掘機,其他所有品類上,我們都成了凈出口國。

這種情況一直延續到了2012年前后:

隨著中國大基建時代落幕,工程機械的進口需求暴跌,但出口卻一直堅挺——相比進口額,中國工程機械的出口已經呈現出了數量上的碾壓態勢。

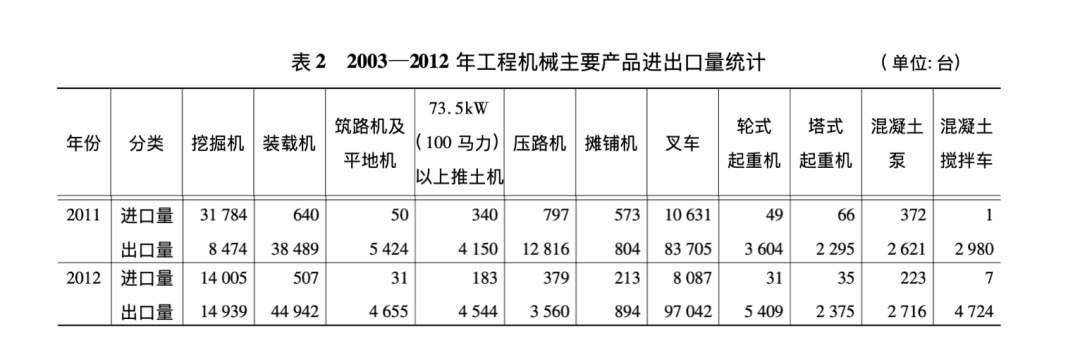

2016年前后,當我們已經“應收盡收”,買到了所有能買到的技術之后,進出口格局已經基本穩定:

挖掘機賽道,出口略高于進口,

其他賽道,出口碾壓進口,

部分賽道,純輸出,不進口。

當代中國工程機械市場的進出口比例如此傾斜,可見除了挖掘機,國內市場絕大多數賽道已經徹底被國產廠商吃透了,個別賽道甚至已經到了“針扎不進、水潑不進”的情況。

但需要注意的是,國內工程機械廠商的進步雖大,但仍然和國際一線品牌有較大的差距。這種差距表面上是市場份額和收入的差距,實際上是產品質量和技術的差距。

工程機械行業有一個叫做MTBF的指標,中文叫平均失效間隔時間,指的是一臺機器前后兩次故障的間隔時間。這個指標越大,說明兩次故障間隔越長,可靠性越高。

目前,國外產品的MTBF都在1000小時以上,而國產產品則只有500小時。國外產品的平均使用壽命達到了12000-20000小時,國產產品則普遍只有6000-8000小時。

中國工程機械工業協會每年都會出一本《中國工程機械工業年鑒》,每一本年鑒都會有一個專門的章節來討論產品質量問題,會詳細介紹國產每一大類工程機械的常見質量問題。

舉個例子,大家來感受一下:

2016年,抽查了767臺不同規格的國產挖掘機,在測試中,關鍵零部件損傷、松脫、泄漏等故障最為頻繁,液壓油管接頭松動和管路泄露是主要問題。

這反映了國產挖掘機的隱痛:液壓器件是極其精密的機械,內部有各種溝槽和孔洞,制造和加工難度都很大。國產液壓器件故障頻發,設計問題是一方面,質量控制是另一方面。于是,為了保證產品質量,國內挖掘機的核心液壓元件仍然依賴于進口。

類似的問題也表現在國產裝載機、叉車、推土機等多種需要液壓器件的產品上。因此,若想追趕國際先進水平,至少至少,必須要搞定像液壓器件這樣的關鍵零件。

不過,這里也不必太灰心喪氣。目前還沒有被我們拿下的技術已經越來越少了,中國的工程機械零部件也已經遠銷美國和日本,中國產品已經占了美國進口工程機械零部件總額的58.8%、日本進口工程機械零部件總額的91.7%。

雖然我們要從別人那里進口核心零件,但別人也沒少從我們這里進口。

所以,我們還是應該多一些耐心,給國產廠商多一點時間,液壓件之類的高技術核心部件是外國廠商安身立命的“本命法寶”,哪里有那么容易就被我們攻克呢?

尾聲

總的來說,我認為中國工程機械行業這么多年的發展堪稱“崛起”二字。從“一無所有”到“應有盡有”就是我們發展成果的最好證明。

而在其中最讓我關注的事情是我們如何獲得這些技術。

測繪仿制、技術引進、并購重組……這些都是獲取技術的常見手段,但問題是,通過這些手段掌握的技術,或許并不落后,甚至堪稱先進,但絕對沒有未來——因為除了自己鉆研,你無法獲得一個還沒有研究出來的技術。

我并不是說這些手段不好,相反,我們恰恰應該慶幸我們選擇了這些手段。正是因為這些操作,我們才能解決有無問題,然后才有資格討論超越。

今天的中國工程機械已經站在了沖擊世界頂尖水平的起跑線上,我們再也沒有辦法靠外來的技術提高自己了。

因此,對于中國的工程機械廠商來說,誰最先在自主研發上搞出名堂,誰才是中國工程機械行業未來的領軍者。